Différences entre commissaire et vérificateur aux comptes

Le commissaire aux comptes

Seuls les commissaires aux comptes professionnels (inscrits sur la liste des commissaires aux comptes) peuvent se prévaloir de ce titre. Leur mission principale est la certification des comptes.

Le vérificateur aux comptes

Très souvent des bénévoles, ils sont reconnus pour leur expérience associative et/ou leurs compétences en matière de comptabilité (désignés par l'AG).

Ces personnes assurent aux adhérents qu'elles n'ont pas relevé d'irrégularité dans les comptes de l'association.

Critères d'éligibilité :

- Jouir de ses droits civiques

- Ne pas être un membre fondateur, ni apporteur en nature, ni administrateur bénéficiaire de salaires ou d'avantages de l'association.

Quand faire appel à un commissaire aux comptes ?

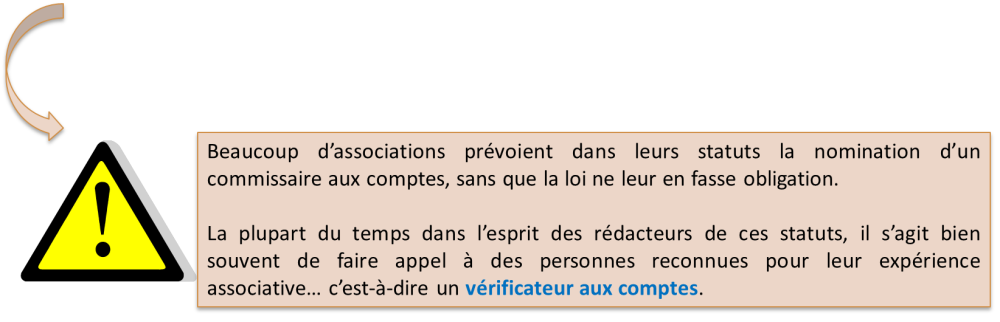

Si les statuts de l'association le prévoient.

Si l'association franchit l'un des seuils suivants :

- Réception de plus de 153 000 de subventions au cours d'une même année

- Réception de plus de 153 000 de dons au cours d'une même année.

|